上市柜公司上半年营收已全部出炉,紧接是财报密集公布期。众企业第二季财报势必受新台币升值影响。建议投资人可从营收观察,并参考三个趋吉避凶的选股方向。除了关税阴霾仍盘踞,台股在上市柜公司公告 6 月营收后,还面临另一种压力,就是汇兑损失造成获利的变动。

新台币兑美元第二季升值幅度是历年单季最大,对以出口或「收美元、付台币」为主的公司,汇损压力前所未见。相对来说,以内需、进口为主,或「收台币、付美元」为主公司,则可享汇兑收益,因此第二季财报可说是诡谲多变。

汇损冲击到底有多大?由于各家公司状况不同,很难以单一标準计算。大立光第二季营收虽小幅成长,但每股税后纯益(EPS)却季减84%,仅剩7.73元。衰退幅度惊人,但这种「灾情」,不见得适用其他业者。

营收是获利的先行指标,第二季营收季减幅度若相对较大,或5~6月营收的月减幅度较剧烈的公司,获利受汇损的影响也可能较大;此外还须考量下半年订单展望,与本身毛利率能否抵抗汇损冲击决定。

一看基本面,半导体设备续强

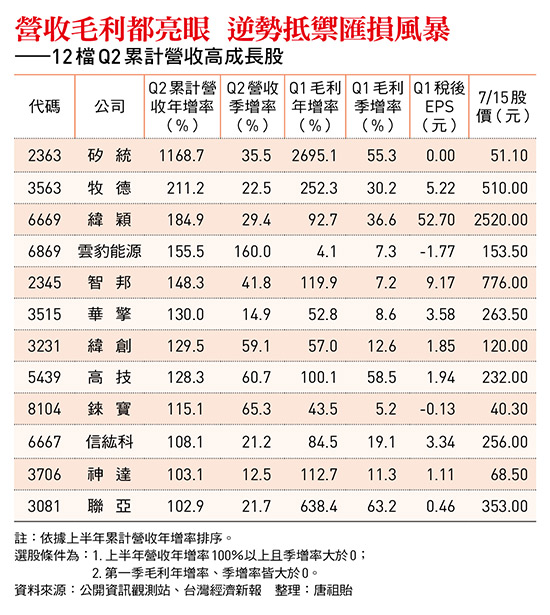

以此看,后续选股方向有三个,首先是从基本面着手,挑选第二季营收与第一季毛利都高成长,且下半年订单能见度高的公司。这部分首推半导体与AI相关的供应链。儘管全球总体经济变数仍多,消费性电子产品需求不振,但高阶AI伺服器、资料中心等对高效能晶片的需求依旧强劲,台湾相关供应链出货动能强。

以半导体与印刷电路板(PCB)设备为主的牧德,第二季营收创单季历史新高。牧德主要提供大股东日月光投控先进封装产线的晶圆外观检查机(Wafer AVI),下半年营运仍看好。牧德6月以来股价已回档至季线附近整理,可留意买点。

还有一档利基型PCB厂高技,第二季营收也是单季新高,且第一季毛利率提升到20%、季增逾五个百分点,主因是配合AI伺服器的800G网通交换器(Switch),对多层高速板材需求大增,高技成为主要受惠者。下半年特殊应用晶片(ASIC)AI伺服器,逐步导入通用基板(UBB)架构下,多层高速板材需求还会增加,因此法人看好高技下半年优于上半年。

至于毛利相对较低的AI伺服器组装厂,下半年订单能见度仍高、营收持续成长可期,因此汇损冲击可能仅限于第二季,财报公布后仍可留意买点。尤其纬创与纬颖,因多数产品是在墨西哥组装出货,收付款以美元为主,受汇率影响程度相对较轻,且相关出货属于美墨加协议(USMCA)範围内商品,也较能避开对等关税冲击。

(作者:唐祖贻;全文未完,完整内容请见《今周刊》;首图来源:Pixabay)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏