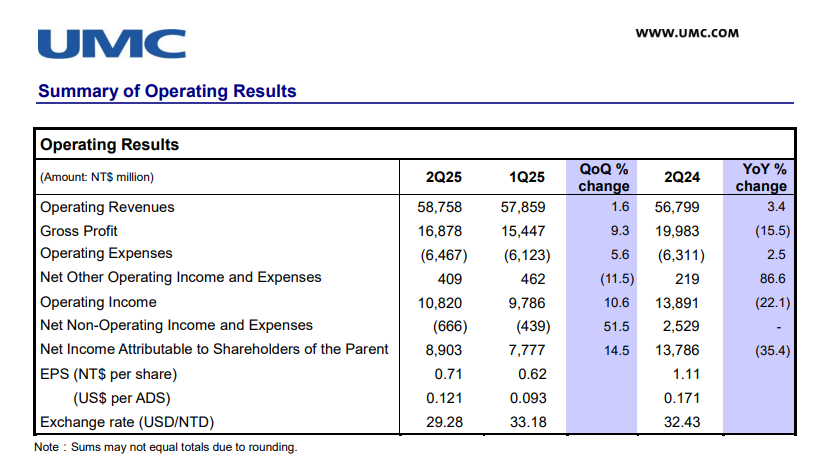

晶圆代工大厂联电公布其 2025 年第二季财报,2025 年第二季合併营收达到新台币 587.6 亿元,与前一季的 578.6 亿元相比,营收成长了 1.6%。与 2025 年同期相比,成长了 3.4%,显示出其持续的扩张动能。

在获利能力方面,联电第二季的毛利率达到 28.7%。儘管整体毛利率受到新台币汇率不利变动的影响,导致约 3 个百分点的折损,但公司在严峻的外部环境下仍能维持稳定的毛利水平。营业利益率为 18.4%,而归属于母公司净利则达到新台币 89 亿元,单季 EPS 0.71 元。

联电共同总经理王石在谈及本季营运表现时指出,第二季联电的晶圆製造产能利用率已提升至 76%,这相较于前一季度有显着改善。伴随着产能利用率的回升,公司的晶圆出货量也较上季成长了 6.2%,这充分体现了市场对联电产品的旺盛需求。

王石特别强调,本季营运成长的主要动能来自通讯领域。他进一步解释,包含影像讯号处理器 (ISP)、NAND 控制器、Wi-Fi 晶片以及 LCD 控制器等应用的需求增加,是推动联电晶圆出货量提升的重要因素。这显示联电在这些特定通讯相关应用市场中,获得了更多客户的订单与青睐,进而带动了整体营收的成长。

而儘管整体产能利用率有所回升,但 22/28 奈米产品的业绩更是持续逐季成长。目前,该製程技术在联电的总营收比例中已达到 40%,无论是营收占比还是其实际金额,都已创下历史新高。这不仅彰显了该技术节点的重要性,也证明了联电在这一领域的深耕与成功。

王石表示,联电正透过正确的差异化策略,22/28 奈米製程将是一个具备强劲且长期竞争力的关键技术节点,并拥有完整的产品线。另外,联电领先业界的 22/28 奈米解决方案持续获得客户的广泛採用。公司预计,在未来几季,联电在无线通讯领域的市占率将进一步提升,这将为其在这一重要市场中带来更多的增长机会。

展望第三季,联电对晶圆出货量的预期仍是略有增加。然而,公司也预警指出,不利的汇率变动将导致以新台币计算的营收减少。这再次凸显了外汇波动对公司财务表现的潜在影响。而面对总体经济与地缘政治的複杂挑战,联电将密切关注市场短期内的不确定性与风险,特别是美国关税政策的持续受到关注。

为了有效应对包括汇率风险在内的各类外部因素,联电已规划并将持续积极管控外汇曝险,并维持财务弹性,以期强化公司的财务结构与整体营运韧性。在产能扩张方面,联电也明确了其未来的战略布局。位于新加坡的 Fab 12i 第三期新厂扩建计画正稳步推进中,预计将于 2026 年开始量产。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏