晶片大厂高通(Qualcomm)公布 2025 财年第三季财报。儘管面临市场波动,高通营收和 EPS 均小幅超越市场分析师预期,显示多样化业务领域的持续韧性。然财报公布后,高通股价盘后交易出现下滑。

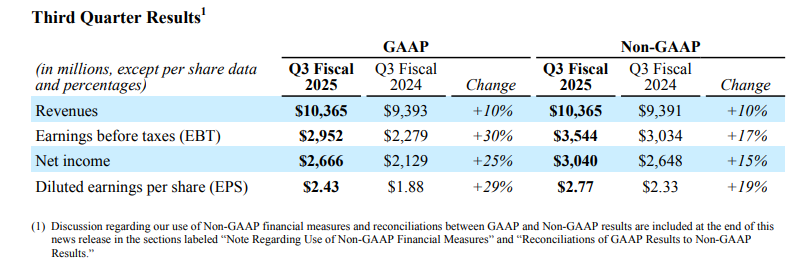

高通 2025 财年第三季总营收达到 103.7 亿美元,略高于市场分析师预期的 103.5 亿美元。在 EPS 方面,调整后为 2.77 美元,也略高于市场普遍预期的 2.71 美元。智慧手机晶片业务仍是高通最重要的营收来源,单季手机晶片业务营收达到 63.3 亿美元,虽略低于华尔街预期的 64.4 亿美元,但仍维持了可观的规模。

展望 2025 财年第四季,高通预计调整后 EPS 中数达 2.85 美元,营收中数达 107 亿美元。这一预期超出了市场分析师预期 EPS 为 2.83 美元,营收为 103.5 亿美元。

高通执行长 Cristiano Amon 财报会议强调,高通人工智慧(AI)领域策略布局,特别是与 Meta 的深度合作,策略是拥抱个人 AI,即在设备而非云端上运行的 AI 应用。而 Meta 的 Facebook AI 眼镜就是採用高通的技术,市场表现强劲。而高通的物联网(IoT)部门营收达 16.8 亿美元,其成长主要就是来自于智慧眼镜等产品。

儘管高通目前仍为苹果提供基频晶片产品,但其预期在未来几年内将失去苹果这一位客户。为此,高通一直致力于业务多元化,包括为 Windows PC 和其他设备製造晶片。Cristiano Amon 表示,高通在剔除苹果业务后,未来晶片业务仍将达成约 15% 的年成长。其中,除了现有的手机、VR/AR 和物联网业务,高通正在积极拓展新的高成长领域,例如资料中心和人工智慧晶片是其重要的战略方向。

Cristiano Amon 强调,高通正在与一家领先的超大规模云端公司进行深入讨论,计划为其供应 AI 晶片,并预计在 2028 财年开始产生相关营收。他强调,虽然我们处于这一扩张的早期阶段,但我们正在与多个潜在客户接洽。

高通也强调,汽车业务是公司最大的成长机会之一。儘管第三季汽车业务成长 21%,金额达到 9.84 亿美元,略低于物联网业务 24% 成长率,但从长远来看,汽车和物联网领域的成长机会将远远超过苹果的营收规模。高通另一个主要部门是 QTL(Qualcomm Technology Licensing),负责收取开发和专利技术授权费,包括 5G 标準部分技术。第三季 QTL 营收成长 11%,金额 13.2 亿美元。

儘管高通财报超出市场分析师预期,但股价盘后交易却出现下跌。这可能反映投资者对特定业务成长速度的更深入考量,或对大盘整体情绪的反映。高通面临将失去苹果基频晶片业务的长期挑战。但公司物联网、汽车和新兴 AI晶片市场多元化布局,正积极寻求新成长曲线。个人 AI 领域与 Meta 紧密合作及进军资料中心 A I晶片市场的雄心,预示高通未来科技生态系统关键角色将持续深化。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏